캐나다 주택 구입 시 알아둬야 할 모기지 보험

모기지 보험이란?

모기지 융자 보험(Mortagage Loan Default Insurance)은 주택 구매자가 모기지를 채무 불이행하는 경우 대출업체를 보호하기 위해 드는 보험입니다. 주택 구입 가격의 20% 이하의 선수금(다운페이먼트)을 가진 모든 모기지는 고비율(high-ratio) 대출이 필요하므로, 반드시 모기지 부도 보험을 들어야 합니다. 현재 캐나다 주택 매입자의 40%가 이에 해당합니다.

가입 조건

20% 이하의 선수금(=80% 이상 융자)으로 주택을 구입해야 하는 사람은 모기지 보험이 필요하나, 필요하다고 해서 무조건 가입이 되는 것은 아닙니다. 신용 점수가 일정한 수준 이하일 경우, 가입마저 불가능할 수도 있습니다. 일단 GDS(Gross debt service ratio) 비율이 월 총소득의 32%를 넘지 않아야 됩니다. GDS는 세전 소득 대비 주택 담보대출 상환액, 재산세, 난방비, 관리비 합산액 비율을 말합니다.

보험 취급 기관

캐나다 모기지 보험 취급 기관은 연방정부 산하의 주택 모기지 공사(Canada Mortgage and Housing Corporation, CMHC)와 GE의 계열 회사 Genworth Financial입니다. 여기에 AIG United Guarantee가 얼마 전에 더해지면서, 기존의 모기지 보험 신청 수수료가 사라졌고, 관련 상품이 다양화되는 등 긍정적인 영향을 주고 있습니다.

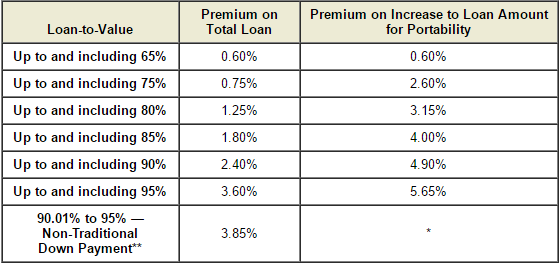

보험료

출처: 캐나다모기지주택공사

보험담보 인정 비율(Loan-to-Value ratio, LTV)에 의해 결정됩니다. 담보 인정 비율(Loan-to-Value ratio, LTV)은 금융기관에서 대출을 해줄 때 담보물의 가격에 대비하여 인정해주는 금액의 비율을 말합니다. ‘빌린 주택 가격/가치’의 비율이 높을수록 보험료가 올라갑니다. 캐나다모기지주택공사는 기존의 보험료를 검토하고 관련된 물건으로 변상 받을 수 있는 수준과 소득 대비 대출 여력을 확인해 보험료율을 정기적으로 새롭게 산정합니다. 보통, 대출기관에서 보험료를 정확히 산정하여 정보를 제공하면 주택 매입자는 보험료까지 대출기관에서 빌려서 전체 융자 액수에 포함시키는 것이 일반적입니다.

보험료 인상

캐나다주택모기지공사는 2017년 3월 17일부터 모기지 대출 보험료를 인상한다고 발표했습니다. 기존에는 모기지 평균 보험료가 대출액의 2.4%였으나, 2017년 3월 17일부터는 3.1%로 상향됩니다. 이에 따라 월평균 보험료가 5달러 정도 인상될 예정입니다.

보험료 절약하는 법

에너지 효율 주택(Energy-Efficient Home)를 매입할 시에는 보험료 중 최대 25%를 환급받을 수 있습니다. CMHC Green Home은 에너지 효율이 높도록 건축된 집으로, 모기지 보험료의 일부 환급뿐만 아니라 온실가스 배출을 줄이고 집 소유 및 유지 비용을 낮출 수 있는 이점이 있습니다.

간략하게 총정리하면, 자신이 지불할 다운페이먼트가 집값의 20% 이하로, 80% 이상을 금융기관에서 대출받아야 하는 모든 자는 모기지 융자 보험을 반드시 들어야 합니다. 어떻게 보면 그리 반갑지 않은 추가 비용으로만 생각할 수 있지만, 모기지 보험을 들지 않는다면 모기지 금리가 올라가고 추가 관리비가 들기 때문에 전체적인 주택 매입 비용으로 봤을 때 그만큼 상쇄가 됩니다. 캐나다 내 주요 도시의 주택 시세 와 주택 매입 시 최소 비용인 다운페이먼트(Downpayment) 가 궁금하신 분들은 이전 글을 참고하시길 바랍니다. 보금자리를 마련하는데 조금이나마 도움이 되길 바랍니다.